일용직 소득세 비과세 기준, 15만원과 18만 7천원 차이 정리

일용직 소득세, 15만원과 18만7천원 중 어떤 기준이 맞을까요? 세법상 원칙과 실무상 원천징수 기준의 차이를 실제 계산 사례와 함께 정리했습니다.

하루 알바 급여를 지급할 때마다 헷갈리는 게 하나 있어요.

"일용직은 15만 원까지만 비과세 아닌가요?"

"18만 7천 원까지는 세금을 안 떼도 된다고 들었는데 맞나요?"

"실제로 얼마부터 원천징수를 해야 하나요?"

가게를 운영하다 보면 갑작스러운 결원이나 피크타임 대응을 위해 하루 또는 며칠 단위로 단기 알바를 채용하는 경우가 많아요.

하지만 급여를 지급할 때마다 소득세를 떼야 하는지, 얼마부터 세금이 발생하는지 헷갈리는 사장님들도 적지 않죠.

오늘은 2026년 기준 일용직 소득세 기준과 원천징수 방법을 실제 사례를 통해 쉽게 정리해드릴게요.

일용직 근로자란?

일용직 근로자는 근로계약 기간이 짧고, 일별 또는 건별로 고용되는 근로자를 의미해요.

대표적인 예시는 다음과 같아요

- ✔️하루 동안 근무하는 식당 홀서빙 알바

- ✔️결원 대체를 위해 하루만 채용한 편의점 근무자

- ✔️행사 스태프

- ✔️단기 물류센터 인력

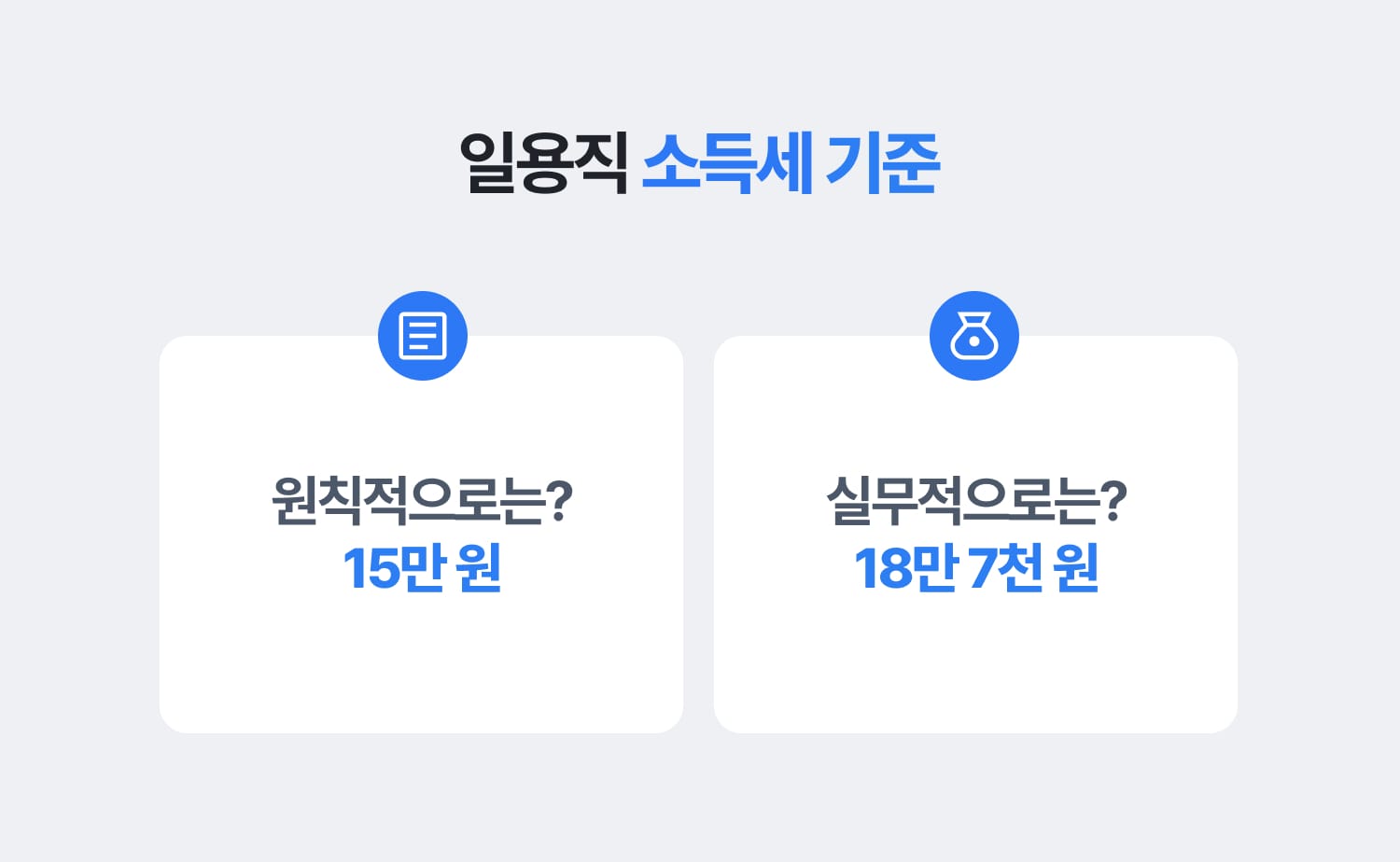

15만 원? 18만 7천 원? 일용직 소득세 기준의 진실

결론부터 말씀드리면,

원칙은 15만 원, 실무는 18만 7천 원입니다.

실제 급여 처리를 정확하게 하려면 두 가지 기준을 모두 알고 있어야 해요.

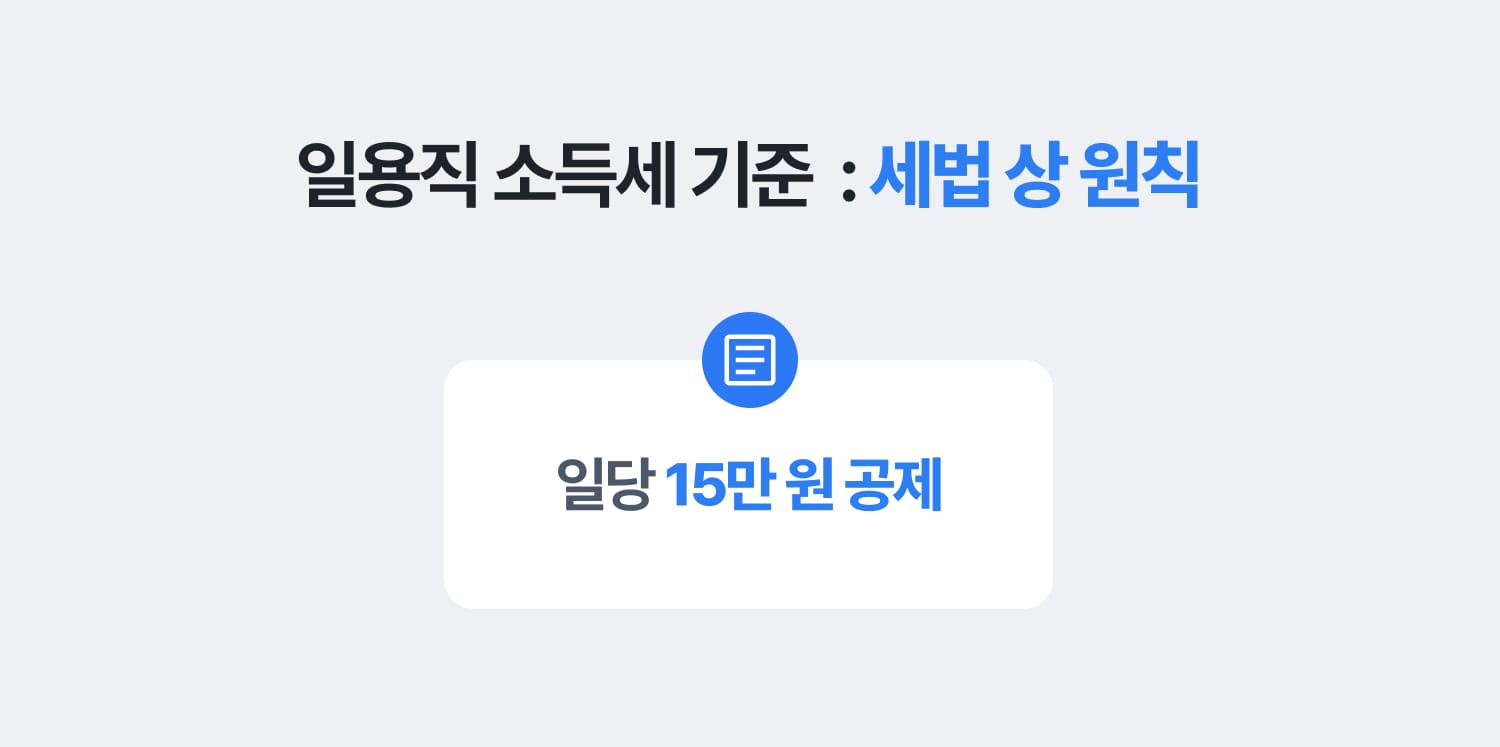

세법상 원칙 : 일당 15만 원 공제

일용직 근로자의 소득세는 아래와 같이 계산해요.

소득세 = (일당 − 15만 원) × 6% × 45%

즉,

일당이 15만 원을 초과하면 계산상 소득세가 발생하기 시작해요.

예를 들어 일당이 16만 원이라면 1만 원 초과분에 대해 세금을 계산하게 됩니다.

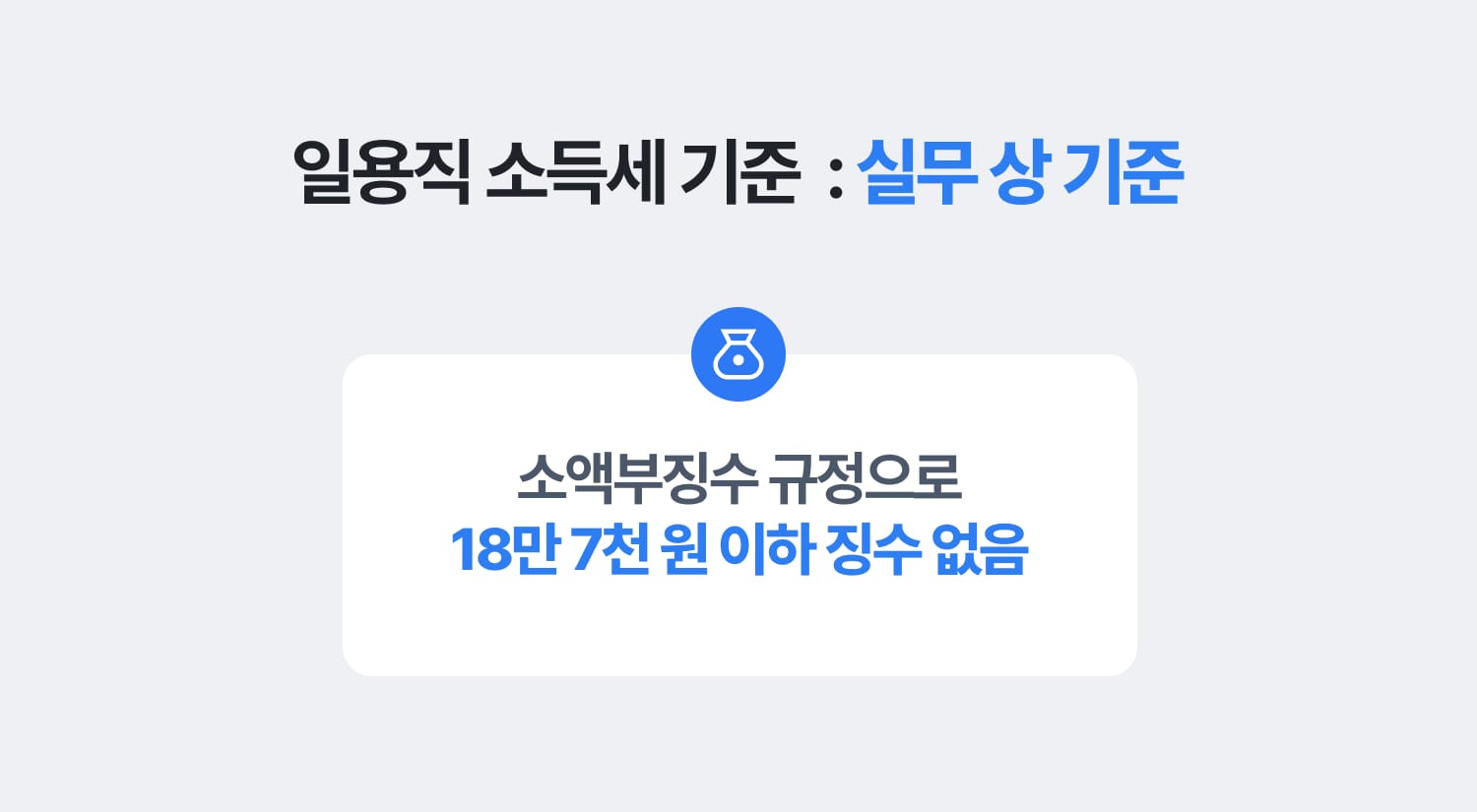

실무상 기준 : 18만 7천 원까지 실제 원천징수 없음

실무에서는 '소액부징수' 규정이 적용돼요.

원천징수할 소득세가 1,000원 미만인 경우에는 실제로 세금을 징수하지 않습니다.

즉,

- 15만 원 이하 → 계산 상 세금 없음

- 15만 원 초과 ~ 18만 7천 원 이하 → 계산상 세금 발생하지만 실제 징수 없음

- 18만 7천 원 초과 → 실제 원천징수 필요

급여를 지급할 때는 "하루 일당이 18만 7천 원을 넘는지만 확인하면 된다"고 생각하면 쉬워요. 18만 7천 원 이하라면 대부분 실제로 원천징수할 세금은 없어요.

실제 사례로 알아보기

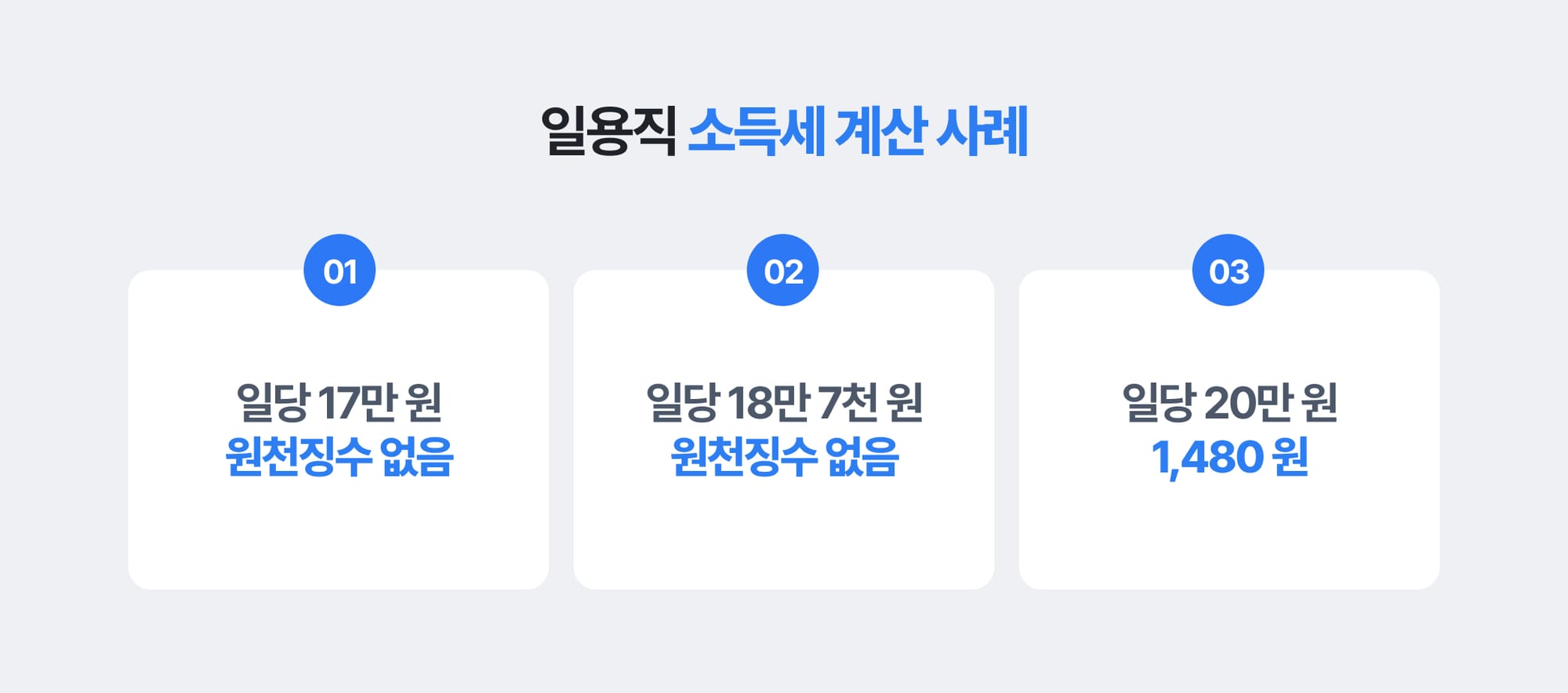

사례 1. 일당 14만 원 지급

- 지급액 : 140,000원

- 초과분 : 없음

→ 원천징수 없이 지급

사례 2. 일당 18만 7천 원 지급

- 지급액 : 187,000원

- 초과분 : 37,000원

소득세 계산

(37,000원 × 6%) × 45%

= 999원

→ 소득세가 1,000원 미만이므로 실제 원천징수는 없음

사례 3. 일당 20만 원 지급

- 지급액 : 200,000원

- 초과분 : 50,000원

소득세 계산

(50,000원 × 6%) × 45%

= 1,350원

지방소득세

1,350원 × 10%

= 130원

→ 총 원천징수액 1,480원

→ 실제 지급액 198,520원

사장님들이 자주 묻는 질문

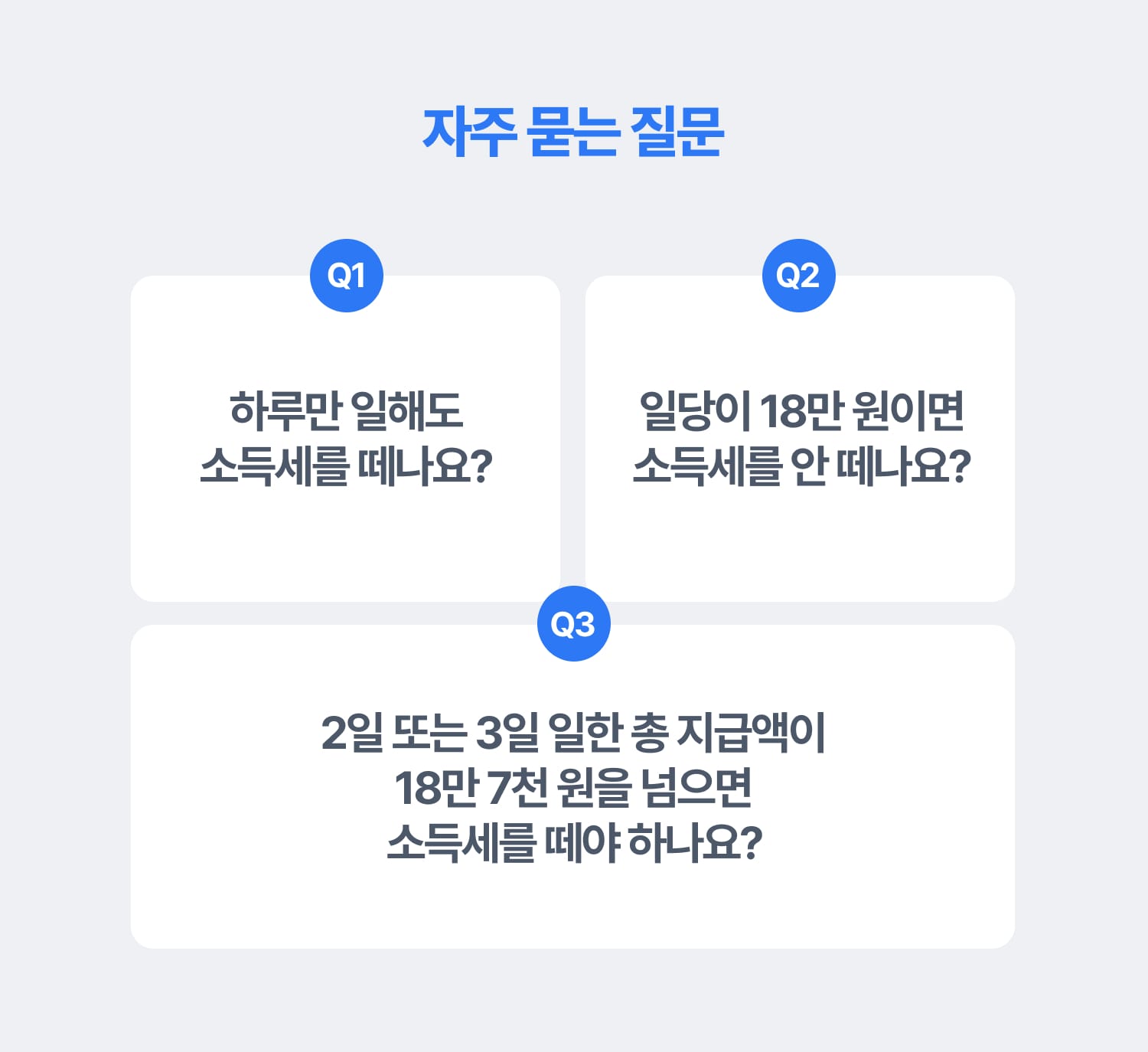

Q. 하루만 일한 알바도 소득세를 떼야 하나요?

네. 하루만 근무했더라도 일용근로자에 해당한다면 일용직 소득세 기준을 적용해요.다만 실제로는 일당이 18만 7천 원 이하라면 원천징수할 세금이 없는 경우가 대부분이에요.

Q. 일당이 18만 원이면 소득세를 안 떼도 되나요?

네. 계산상 소득세는 발생하지만 소액부징수 규정으로 실제 원천징수는 하지 않아요.

Q. 2일 또는 3일 일한 총 지급액이 18만 7천 원을 넘으면 소득세를 떼야 하나요?

아니에요.

18만 7천 원 기준은 총액이 아니라 하루 일당 기준이에요.

예를 들어,

- 2일 근무 × 일당 10만 원 = 총 20만 원 → 원천징수 없음

- 3일 근무 × 일당 12만 원 = 총 36만 원 → 원천징수 없음

- 2일 근무 × 일당 20만 원 = 총 40만 원 → 각 근무일별 원천징수 필요

즉, 며칠 치 급여를 한 번에 지급하더라도 실제 근무일별 일당으로 나누어 판단해야 해요.

일용직 소득세는 "총 얼마를 지급했는지"보다 "하루에 얼마를 지급했는지"가 더 중요해요.

단기 알바를 자주 쓰는 사장님이라면 꼭 확인하세요

단기알바앱 급구의 급여대장 기능을 이용해 보세요

일용직 급여를 대신 정리하고 세금도 계산해 드려요!

*급여대장은 간편결제 채용 건에 한하여 제공하는 기능입니다.

다음 사항만 체크해도 세무 리스크를 줄일 수 있어요.

• 근무일과 지급액 기록 보관하기

• 동일 근로자의 반복 근무 여부 확인하기

• 일당 18만 7천 원 초과 여부 확인하기

• 실제 지급 시 근무일별 일당으로 계산하기

• 원천징수 내역 보관하기

• 지급명세서 제출 일정 챙기기

한 줄 요약

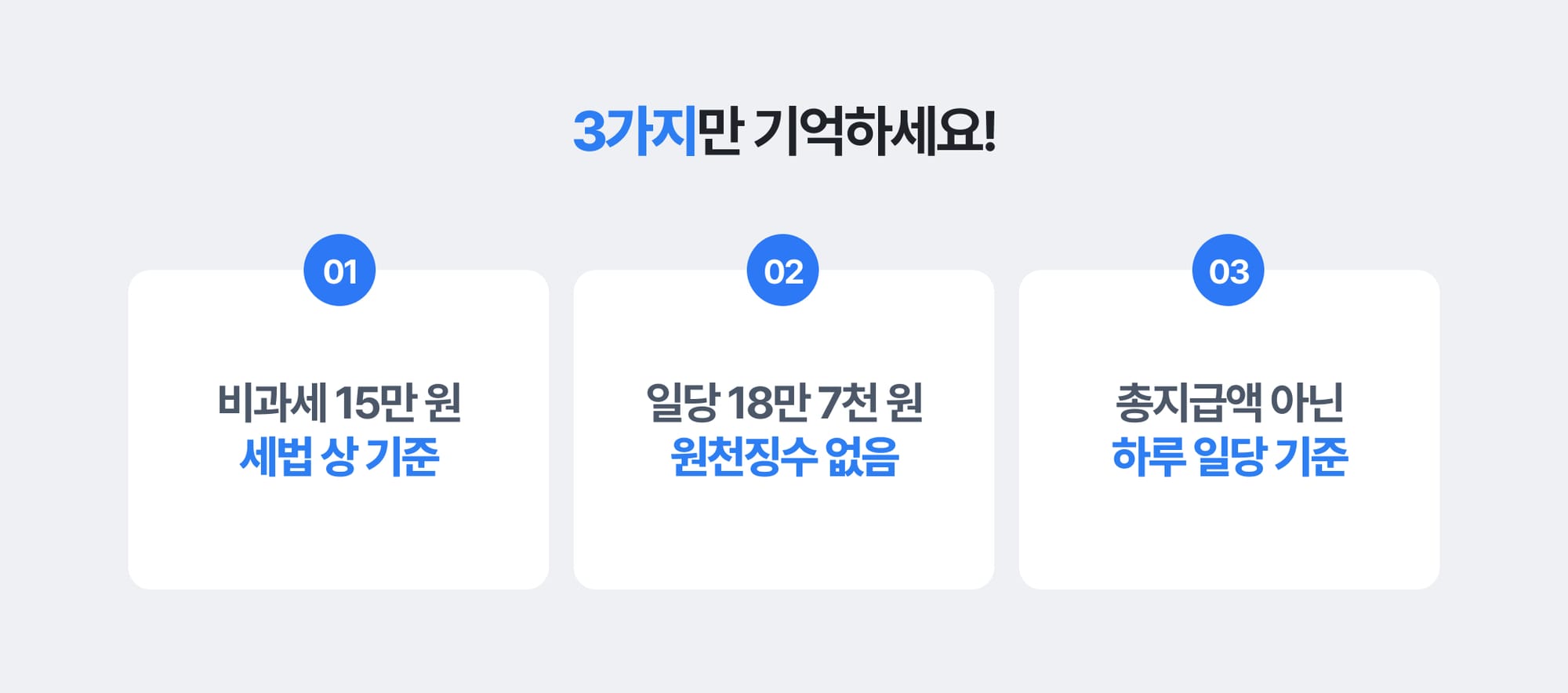

일용직 소득세 기준은 딱 세 가지만 기억하면 돼요.

✔ 15만 원 : 세법상 공제 기준

✔ 18만 7천 원 : 실제 원천징수가 시작되는 실무 기준

✔ 총 지급액이 아닌 하루 일당 기준으로 판단

단기 알바를 자주 채용하는 사장님이라면 급여 지급 전 이 세 가지 기준만 확인해도 불필요한 세무 문제를 예방할 수 있어요.

갑작스럽게 인력이 필요한 상황에서도 급여와 세금 기준을 정확히 알고 있다면 더욱 안정적으로 매장을 운영할 수 있습니다.

이런 글은 어떠세요?